Mengembangkan skala usaha agar naik kelas seringkali membutuhkan suntikan modal yang melampaui limit subsidi pemerintah. Memasuki tahun 2026, pelaku usaha dihadapkan pada tantangan ekonomi yang menuntut gerak cepat, namun plafon Kredit Usaha Rakyat (KUR) seringkali menjadi penghambat karena batasan nominal dan kriteria penerima yang ketat. Jika situasi ini terjadi, beralih ke pinjaman komersial menjadi langkah logis demi menjaga momentum pertumbuhan bisnis.

Bank Rakyat Indonesia (BRI) tetap menjadi pilihan utama bagi pengusaha mikro hingga menengah melalui produk Non KUR seperti Kupedes dan Briguna. Produk ini menawarkan fleksibilitas yang tidak dimiliki pinjaman subsidi, mulai dari limit hingga miliaran rupiah hingga proses pengajuan digital yang lebih transparan. Memahami rincian tabel angsuran dan simulasi cicilan sangat penting bagi pemilik usaha untuk mengukur kemampuan bayar agar arus kas tetap sehat di masa depan.

Transformasi Pinjaman Komersial BRI 2026

Banyak pelaku usaha menghindari pinjaman komersial karena anggapan bunga yang tinggi, padahal produk Non KUR menawarkan keleluasaan penggunaan dana yang lebih bebas dibandingkan KUR. Di tahun 2026, BRI mengintegrasikan layanan komersial melalui ekosistem digital BRImo untuk mempercepat proses persetujuan. Selain plafon yang lebih besar, nasabah Non KUR umumnya mendapatkan prioritas layanan serta proteksi asuransi jiwa dan kerugian yang lebih komprehensif untuk melindungi ahli waris dari beban hutang jika terjadi risiko tak terduga.

1. Kupedes (Kredit Umum Pedesaan)

Produk ini merupakan solusi bagi pelaku usaha di berbagai sektor ekonomi dengan sistem pembayaran yang fleksibel. Kupedes memungkinkan nasabah memilih angsuran bulanan atau musiman, yang sangat membantu sektor pertanian atau peternakan dengan siklus panen tertentu. Jaminan yang diminta tidak terbatas pada sertifikat tanah, melainkan bisa berupa BPKB kendaraan sesuai penilaian bank.

2. Briguna (Kredit Tanpa Agunan)

Khusus bagi individu dengan penghasilan tetap seperti pegawai negeri, TNI/Polri, pensiunan, atau karyawan swasta yang penggajiannya melalui BRI. Dana Briguna dapat digunakan secara multiguna, baik untuk kebutuhan pendidikan, renovasi rumah, hingga modal usaha produktif tanpa memerlukan agunan fisik.

3. Kredit Modal Kerja (KMK) Komersial

Ditujukan untuk badan usaha seperti CV atau PT yang membutuhkan likuiditas tinggi. Skema yang sering digunakan adalah rekening koran, di mana nasabah hanya membayar bunga berdasarkan jumlah dana yang ditarik, bukan dari total plafon yang disetujui, sehingga lebih efisien secara biaya.

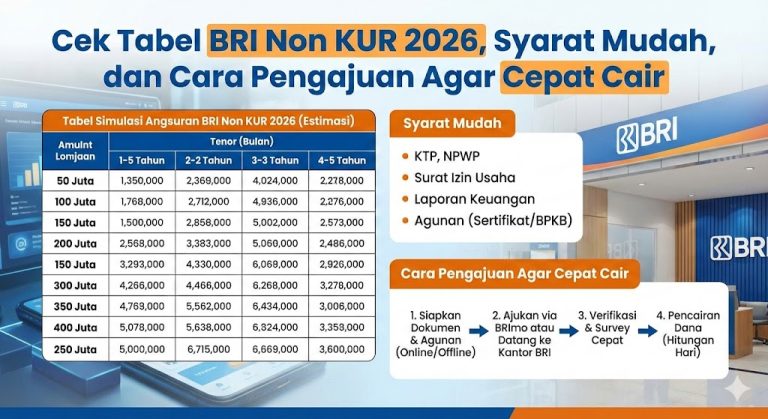

Simulasi Angsuran dan Perbandingan Data

Berikut adalah rincian estimasi cicilan untuk produk Kupedes tahun 2026 dengan asumsi suku bunga bunga flat sekitar 1% per bulan.

| Plafon Pinjaman | Tenor 12 Bulan | Tenor 24 Bulan | Tenor 36 Bulan | Tenor 60 Bulan |

|---|---|---|---|---|

| Rp 50.000.000 | Rp 4.666.700 | Rp 2.583.400 | Rp 1.888.900 | Rp 1.333.400 |

| Rp 100.000.000 | Rp 9.333.400 | Rp 5.166.700 | Rp 3.777.800 | Rp 2.666.700 |

| Rp 200.000.000 | Rp 18.666.700 | Rp 10.333.400 | Rp 7.555.600 | Rp 5.333.400 |

| Rp 250.000.000 | Rp 23.333.400 | Rp 12.916.700 | Rp 9.444.500 | Rp 6.666.700 |

Disclaimer: Data tabel di atas hanya simulasi kasar. Suku bunga dan biaya realisasi dapat berubah sewaktu-waktu mengikuti kebijakan Bank BRI dan penilaian profil risiko debitur.

Prosedur Pengajuan Agar Cepat Disetujui

Verifikasi data pada tahun 2026 telah terintegrasi secara real-time dengan SLIK OJK dan Dukcapil. Ketelitian dalam menyiapkan dokumen menjadi kunci utama keberhasilan pencairan.

1. Pembersihan Skor Kredit

Lakukan pengecekan mandiri melalui iDebku OJK sebelum mengajukan pinjaman. Pastikan tidak ada tunggakan pada layanan pinjaman online atau paylater, karena skor kredit yang buruk akan langsung memicu penolakan sistem.

2. Digitalisasi Dokumen

Gunakan aplikasi BRImo untuk memulai pengajuan. Unggah dokumen identitas (e-KTP), Kartu Keluarga, dan Nomor Induk Berusaha (NIB) dari portal OSS. Pengajuan digital biasanya masuk ke daftar prioritas analisis mantri dibandingkan pengajuan manual.

3. Persiapan Bukti Keuangan

Siapkan catatan pembukuan usaha minimal 3 bulan terakhir. Saat tim bank melakukan survei lapangan, tunjukkan bukti transaksi, nota belanja, dan perputaran stok barang untuk meyakinkan pihak bank bahwa usaha memiliki kapasitas bayar yang kuat.

4. Estimasi Biaya Pra-Realisasi

Pahami bahwa dana yang diterima tidak akan utuh 100% karena adanya biaya-biaya berikut:

- Biaya Provisi: Umumnya 1% dari total plafon.

- Biaya Administrasi: Sesuai ketentuan nominal pinjaman.

- Premi Asuransi: Perlindungan jiwa dan kerugian agunan.

- Biaya Notaris: Untuk pengikatan agunan berupa sertifikat tanah.

Perbedaan Utama KUR dan Kupedes BRI

Memilih antara pinjaman subsidi atau komersial harus didasarkan pada kebutuhan mendesak dan skala usaha yang dijalankan.

- Suku Bunga: KUR mendapatkan subsidi pemerintah sehingga lebih rendah, sementara Kupedes mengikuti bunga pasar namun menawarkan reward bagi nasabah dengan pembayaran tepat waktu (S&K berlaku).

- Limit Kredit: KUR Ritel terbatas hingga Rp 500 juta, sedangkan Kupedes dapat menjangkau nominal miliaran rupiah sesuai nilai agunan.

- Tujuan Penggunaan: KUR dilarang untuk kebutuhan konsumtif, sementara Kupedes memberikan kelonggaran penggunaan dana selama sumber pembayaran utama tetap berasal dari usaha.

Manajemen modal yang tepat dimulai dengan pemilihan produk pinjaman yang sesuai dengan arus kas usaha. Pinjaman komersial BRI Non KUR 2026 memberikan solusi bagi pengusaha yang membutuhkan dana besar tanpa kerumitan syarat subsidi. Dengan perhitungan yang matang berdasarkan tabel simulasi dan menjaga kebersihan skor kredit, dana segar ini dapat menjadi daya ungkit yang signifikan untuk ekspansi bisnis jangka panjang.

Rosatyani Puspita adalah jurnalis berpengalaman yang saat ini berkarier sebagai Editor, Reporter, dan Penulis di dua platform media digital terkemuka Indonesiadi banjoo.id. Dengan dedikasi tinggi terhadap jurnalisme berkualitas dan integritas editorial, Rosatyani konsisten menghadirkan konten yang akurat, berimbang, dan berdampak bagi masyarakat.